来源:中国企业培训网 作者:佚名

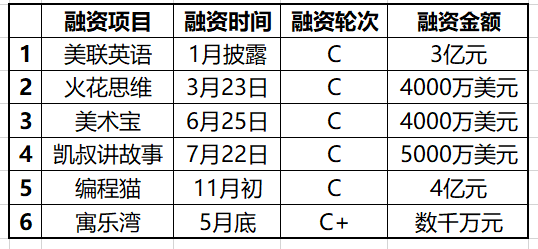

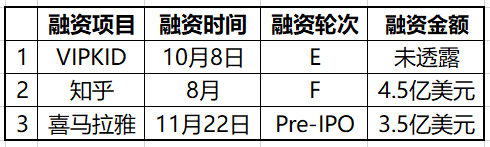

2019年已至年底。相比过去三年,2019年成为“教育资本寒冬”如今看来已毋庸置疑。 新东方教育科技集团副总裁张戈在第三届蓝鲸教育大会上曾表示,“有统计数据显示,2019年上半年教育行业对外披露的投融资案例约167起,去年同期为342起。今年不足去年一半,这就是行业所普遍认知的‘资本寒冬’”。 但在教育一级市场因资本退潮而“苦熬寒冬”的一年里,我们又在第四季度看到了希望。自10月至今,VIPKID、爱学习和学堂在线皆宣布获得了新一轮融资。一个D+轮,一个E轮,融资额度大小不言而喻;还有一个虽是B轮,但对外披露金额已过亿元。 尽管“教育资本寒冬”已成事实,但依然有项目在寒冬中获得资本青睐;依然有风投机构敢于在寒冬中继续押注。 简单划分,A轮及以前被称作创业项目的种子期、初创期;B、C轮为成长期;D轮为成熟期;D轮以后为扩张期。相比于A轮及以前,“踩雷”已进入B轮的项目概率相对要低;但同样的,能参与B轮及以上轮次的资方也要有雄厚资本才有资格入局。 蓝鲸教育在2019年底,选择今年获得B轮及以上轮次的、具有代表性的知名教育项目,盘点在“资本寒冬年”中,仍能逆大势而起的项目与资方。 B、C两轮,素质教育为王 我们此次所选择的B/B+轮次项目共有11个,如下图所示。 这11个项目,我们可简单归类为5个素质教育项目(乐聚机器人、画啦啦、小码王、西瓜创客、核桃编程)、2个教育类服务平台(青团社、易思汇)、1个MOOC平台(学堂在线)、1个职业教育项目(三节课)、1个国际学校项目(NOIC ACADEMY)和1个数学思维项目(豌豆思维)。在这11个项目中,青团社与易思汇实际上算是“非典型教育项目”,而NOIC ACADEMY则是新东方集团“自产自销”的成果。 由此,我们或可看出2019年B轮融资的方向——素质教育当仁不让地成为了资本的宠儿。但饶有趣味的是,虽然素质教育与职业教育均为国家政策扶持的春风所吹拂,但职业教育项目却难有亮点;11个项目中仅有三节课1个职业教育项目获得B轮融资。 这与职业教育用户的生命周期和留存周期都相对较长有关,直接导致职业教育在教育这一长周期赛道中“更慢”、资本却想在短期内获取投资回报“更难”。 C/C+轮项目,我们共选出了6个。其中有3个素质教育项目(美术宝、编程猫和寓乐湾)、1个成人英语(美联英语)、1个数学思维项目(火花思维)和1个儿童内容项目(凯叔讲故事)。 在这6家公司中有2家需要特别关注。一是编程猫,编程猫在发布融资消息的同时宣布,“已聘请国内顶级投行,将正式开始筹划科创板上市工作”。素质教育大类下的编程细分赛道,或已有公司率先跑通的情况出现。 二是美联英语。美联英语在资本运作上低调晦涩,2019年初才披露2018年第三季度的融资事项不说,5月曾向SEC递交招股书但迟迟未有下文;却在12月13日突然爆出使用SPAC(特殊目的并购公司)“借壳上市”。与SPAC类似的情况,在A股市场中不被《上市公司重大资产重组管理办法》第十一条所允许;且美国对SPAC的监管也非常严格。 美联英语资本运作不仅低调,且在赴美上市的教育中概股中所用方式也与众不同。但其招股书透露出的经营状况,还需广大投资者密切关注。 D轮及以上,传统赛道的老牌项目称霸 较具代表性的获D/D+轮融资的公司共有4家。包括在线英语(哒哒英语)、K12教培(爱学习教育)、在线数学(洋葱数学)和智能题库(作业盒子)。 4家公司中除哒哒英语在年初发布融资情况后就销声匿迹,再次发声则是传出被好未来收购的消息外,3家公司在2019年均有较密集的媒体曝光。有趣的是,3家公司在2019年均改名——高思教育改为“爱学习教育集团”,洋葱数学改为“洋葱学院”,作业盒子改为“小盒科技”。 结合3家公司的发展情况来看,改名不仅限于“更换马甲”,更多地则反映出一个事实:这三家公司均不再满足原有赛道体量。随着融资轮次的增加,开辟新战场、加速跑马圈地已成公司发展的必要之举。 上述三家公司中我们还要重点关注小盒科技。原因无他,在获得D轮融资前该公司负面缠身:2018年底被人民日报点名曝光其诱导学生充值、暗含游戏等问题;1月初谎报完成中央电教馆的审核备案后被对方指出为不实消息;2月初被全国“扫黄打非”办公室曝光,成为江西省清理的15个违规学习类App之一;2月底再被传“资金链断裂”。如今看来,此次更名在一定程度上,怕是还有“冲喜”的意味。 最后,则是3家已进入E/F/pre-IPO轮的公司。这三家公司中,除了VIPKID为“血统纯正”的教育公司外,另外两家更偏向于科技公司。但另外两家公司的教育属性均为内容型平台:一个是知识分享社区(知乎),一个是音频内容分发平台(喜马拉雅)。 VIPKID在2019年经历颇多风雨,有关融资与经营状况的真假新闻“满天飞”。十月初官方宣布获腾讯战略投资,无疑给这家自成立之初,就站在舆论风口浪尖的互联网教育“战车”注入了新的燃料。但能否克服一对一模式存在的颇多弊病,最终打破普遍唱衰该赛道的“魔咒”、实现上市,尚有待观察。 综上:第一,作为受政策加持的新兴赛道,B、C两轮的素质教育项目颇受资本欢迎;第二,数学思维/以数学课程起家的项目贯穿B-D轮,“数学辅导”一直都是热点项目;第三,到了D轮及以上,终究要看近几年来一直是行业热点、从未褪色的赛道——K12教培、在线英语和题库及增值产品。 产业基金已与专业风投分庭抗礼 最后,我们简单观察下在2019年,依然有底气、有实力加注B轮及以上项目的资本玩家。 在25个投资案例中,首先需要将知乎和喜马拉雅两个科技属性更重的公司剔除;其次,忽略未披露资方的小码王;最后排除NOIC ACADEMY,上文已提到过,这是新东方“自产自销”的项目。 结合各项目公开披露的融资信息,及IT桔子相关数据,蓝鲸教育将21个项目的资方进行整理。在这些项目中重复出现的资方我们重点标注,分成专业风投机构、教育属性资方、阿里系和腾讯系四类,使用不同颜色区分。 我们发现,其中专业风投机构出现10次,教育属性资方出现9次,腾讯系出现4次,阿里系出现3次。由此,可在一定程度上看出,2019年加注B轮及以上项目的资方的一些特点: 2019年,教育属性资方出手的频次,已经与专业风投机构不相上下。一方面体现了资本趋冷后,专业风投机构出手次数减少、更加谨慎;另一方面,在资本寒冬下,更懂教育的产业基金敢于出手,在2019年已与专业风投机构成分庭抗礼之势。 另外,BATJ中长期看重教育的非腾讯莫属。虽然如今腾讯自己的“教育中台”大热,但在腾讯教育布局中扮演最重要角色的,仍然是投资。而且腾讯出手相当阔绰,押注1个D+、还有1个E轮项目。相比之下,阿里系的布局明显要晚。而百度和京东,几乎没有下场博弈的打算。

·上一篇文章:70年教育改革发展波澜壮阔 总体水平跃居世界中上行列

·下一篇文章:AI成音乐创作得力助手